|

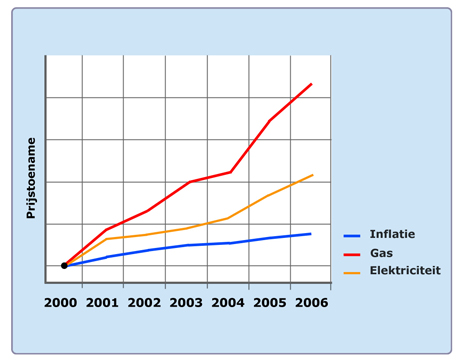

PrijsontwikkelingLaatst geactualiseerd in 2007De energieprijzen hebben de afgelopen jaren een scherpe stijging laten zien. De gasprijs steeg in de periode 2001 – 2006 gemiddeld met maar liefst 11 % per jaar. Voor elektriciteit bedroeg de gemiddelde prijsstijging 6,2 % per jaar. Energieprijzen stegen dus aanmerkelijk sneller dan de statistische inflatie die gemiddeld 2,3 % per jaar bedroeg. Gemiddelde prijsstijging over de periode 2001 – 2006

Figuur: Stijging van energieprijzen in de periode 2000 – 2006. De stijging van de kosten van gas, en de daaraan gekoppelde stadsverwarming, met 11 % per jaar, betekent na zeven jaar meer dan een verdubbeling van de oorspronkelijke prijs. Bij een prijsstijging van 2,3 % per jaar is de prijs pas na dertig jaar verdubbeld. Jaarlijks elf procent betekent in dertig jaar meer dan een vertwintigvoudiging van de prijs, oftewel de oorspronkelijke prijs van honderd euro is jaarlijks met gemiddeld vijfenzeventig euro verhoogd. Een belangrijke aanjager van de energieprijzen is olie. In Nederland is de aardgasprijs aan de olieprijs gekoppeld. Aardgas is minder schaars dan olie. Door de koppeling lift de aardgasprijs echter mee op de olieprijs. Voor de concessiepartners Shell, ExxonMobile en de Staat is dat een lucratieve situatie.(i) Ook warmtetarieven zijn gekoppeld aan aardgas en daarmee aan de olieprijzen. Bij stadsverwarming is dat nog enigszins te rechtvaardigen. Hier is gas doorgaans de primaire energiebron. Toch is dat niet de reden waarom deze koppeling tot stand is gebracht. Feitelijke kostenprijzen spelen immers geen rol bij warmtetarieven. Het gaat erom dat huishoudens die op een warmtenet zijn aangesloten - volgens de heersende opvatting - niet minder hoeven te betalen dan huishoudens die aardgas hebben. Bij levering van duurzame warmte wordt het verband met aardgas grotendeels verbroken. Nieuwe Nuts stelt bovendien voor om uit te gaan van daadwerkelijke kostprijsniveaus, in plaats van afgeleide vraagprijsconstructies. De investeringen in Nieuwe Nuts zijn - zeker in het begin als technieken nog jong en minder gangbaar zijn - groter. Daar staan dan echter lagere verbruikskosten tegenover. Vanuit milieuoogpunt is hierbij geen reden om de verbruikstarieven voor huishoudens kunstmatig hoog te houden. Nieuwe Nuts gaat immers uit van duurzame hulpbronnen en processen. Bij gunning van leveringsconcessies wordt de warmteprijs doorgaans op aardgas geïndexeerd. In de periode 2001 – 2006 betekende dat dus een prijsstijging van 11 % per jaar. Bij kostprijsgerelateerde tarieven had de prijsstijging aanmerkelijk lager kunnen zijn. Wanneer men uitgaat van de statistische inflatie had de jaarlijkse prijsstijging slechts 2,3 % mogen bedragen. De statistische inflatie is echter maar een broze standaard om op aan te koersen. De geldontwaardering is vooral gerelateerd aan de groei van de geldhoeveelheid (M3). In de Eurozone is deze in de periode 2001 – 2005 jaarlijks met gemiddeld 7,2 % gegroeid. De economische groei was de afgelopen jaren niet groter dan 2 % (wel lager). De statistische inflatie was in Europa ca 2,5 % per jaar (in Nederland dus iets lager). Dan ontbreekt nog 2,7 % geldontwaarding per jaar die niet in de statistieken is terug te vinden. Banken hebben dus meer geld gecreëerd dan binnen de economie gerechtvaardigd was. De productie kampt daarbij met overcapaciteit terwijl vastgoed- en grondstofprijzen worden opgedreven. Al met al is er dan een reële inflatie van 5,2 %. De stijging van de elektriciteitsprijs komt dan nog het dichtst in de buurt van de feitelijke geldontwaarding.(ii) De overmatige geldcreatie door banken is binnen het huidige monetaire stelsel niet door overheden te beteugelen. De dagelijkse beïnvloeding van het bankengedrag loopt via het rentebeleid van de centrale banken. De aanzienlijke reële inflatie wijst erop dat dit rentebeleid de afgelopen jaren te ruim is geweest. Een snelle correctie zou echter pijnlijk zijn. De inflatie is in de haarvaten van de samenleving gekropen. Snel optrekken van de rente zal leiden tot vele faillissementen en huisuitzettingen. In de VS lijkt de centrale bank zelfs geen enkele poging te ondernemen om de rente op te trekken. In plaats daarvan wordt de groei van de geldhoeveelheid (M3) niet meer gepubliceerd.(iii) Hierdoor wordt het zicht op de reële inflatie versluierd. Zo wordt misschien tijd gekocht maar in ieder geval niet op de monetaire rem getrapt.(iv) Tegen deze monetaire achtergrond krijgt Nieuwe Nuts strategische waarde. Overmatige geldcreatie, geopolitieke turbulentie, politiekcommerciële controle over schaarse hulpbronnen en toenemende vraag kunnen de prijzen op de internationale markten nog stevig doen stijgen. Lokale hulpbronnen hoeven echter niet te worden verhandeld tegen internationale valuta op internationale markten. Ze kunnen gewoon beschikbaar worden gemaakt ter voorziening in lokale behoeften. De koopkracht binnen de Nieuwe Nutszone wordt hierdoor minder beïnvloed door turbulentie op internationale markten. Van Nieuwe Nuts gaat dan ook niet alleen een stabiliserende werking uit op de continuïteit van de nutsvoorziening. Het stabiliseert ook de lokale economie. Nieuwe Nutszones die werken met een eigen interne rekeneenheid met vrije wisselkoers ten opzichte van de Euro (zie hoofdstuk 16), kunnen de inflatie zelfs gedeeltelijk buiten de deur houden. Wat binnen de Nieuwe Nutszone zelf geproduceerd en gerecycled kan worden, blijft waardevast, en kan buiten de prijsopdrijving/geldontwaarding worden gehouden. De eigen ruileenheid krijgt bovendien een interessante waarde. Deze is gekoppeld aan de lokaal beschikbare bronnen, en is waardevast zolang die bronnen beschikbaar blijven. In eerste aanzet denken we Nieuwe Nutszone’s klein, als plaatselijk initiatief dat is gericht op de duurzaamheid. Maar Nieuwe Nuts mag ook groot worden gedacht. Het kan dan zelfs macro-economische effecten krijgen. Zou Nieuwe Nuts de norm worden in de eurozone dan heeft dat invloed op de grondstofprijzen en de inflatie. Het krijgt een stabiliserende werking op de interne en in mindere mate ook op de wereldmarkt. De euro wordt daarbij interessanter voor niet-eurolanden. Deze zullen hun grondstoffen voor euro’s willen verhandelen, waarmee de controle over die handelsstromen ook binnen de eurozone komt te liggen. Nieuwe Nutszones kunnen zelfs ook van de fluctuaties op de algemene energiemarkten gaan profiteren. Zo kan er - wanneer er op het algemene elektriciteitsnet tekorten zijn - binnen de Nieuwe Nutszone exra worden geproduceerd. Dat helpt het algemene net te stabiliseren, en levert substantiële inkomsten op. Goed georganiseerde Nieuwe Nutszones ontwikkelen het vermogen om telkens te schakelen tussen de meest voordelige bronnen. Ook kunnen ze als aanbieder fungeren zodra elders tekorten zijn. Deze Nieuwe Nutsbedrijven kunnen zo rekenen op lagere kosten en extra inkomsten. Ze zorgen bovendien voor een betere benutting van beschikbare hulpbronnen. De gasafhankelijkheid wordt afgebouwd, vrije hulpbronnen zoals zon en wind worden ingezet en op sommige bronnen - zoals GFT - wordt zelfs geld toe gegeven. Al met al zijn de tarieven binnen Nieuwe Nutszones beter te beheersen dan erbuiten. Toch moeten ook hier mechanismen worden ontworpen waarlangs de tarieven worden aangepast. Bij Nieuwe Nuts worden geen vaste ondoorzichtige tariefkoppelingen gehanteerd. Door de participatieve bedrijfsstructuur kan de prijsvorming geheel transparant worden geregeld. Dit middels jaarlijkse verslaglegging van de bedrijfsresultaten waarop in overleg de nieuwe tarieven worden vastgesteld. Voor zover er dan sprake is van tariefstijging heeft dat een duidelijk aanwijsbare reden, en instemming van de (vertegenwoordigde) gebruikers. Door tarieven te oriënteren op feitelijke omzet, kostprijzen en gewenste reserveringen, komen ze dichter bij de economische realiteit te staan. Bovendien stimuleert het om voortdurend prijsbewust te handelen en nieuwe mogelijkheden te verkennen. Hogere inkoopprijzen simpelweg doorberekenen is er dan niet meer bij. Ingrijpende kostenverhoging zullen allereerst de vraag oproepen of er geen alternatieven zijn. Achter het Nieuwe Nutsbedrijf staat daarbij een grote groep belanghebbenden die kan meedenken en relevante ontwikkelingen kan signaleren. Het Nieuwe Nutsbedrijf heeft daarvoor geen grote R&D afdeling nodig. Alle betrokkenen hebben immers belang om het eigen nutsbedrijf efficiënter te laten werken. Bovendien kunnen de Nieuwe Nutsbedrijven een eigen overkoepelende organisatie vormen, die helpt de benodigde ervaring te bundelen en kennis te ontsluiten.

|

|

||

Informatie op deze website wordt niet geactualiseerd. Ze is met de nodige zorgvuldigheid tot stand gekomen. Ze is echter geen alternatief voor gedetailleerd advies in specifieke omstandigheden. Alle teksten zijn geschreven op persoonlijke titel van de auteur(s) en reflecteren niet noodzakelijk de zienswijze van de site-eigenaar of van welke andere natuurlijke of rechtspersoon dan ook. Eventuele onjuistheden zijn niet uit te sluiten. Vragen en reacties zijn welkom op info@nieuwenuts.nl. NieuweNuts.nl is mede mogelijk gemaakt door Elannet BV en InnovatieNetwerk. |